期现套利,是利用同一种标的物在期货市场与现货市场之间的不合理价差进行套利的行为。套利者可通过构建现货与期货的套利资产组合,以期望价差回归合理的价值区间,获取套利利润。

一、OKEx杠杆交易与交割合约交易简介

1. 杠杆交易机制

OKEx的杠杆交易中,可用杠杆账户中的资产作为担保物,用于借币。当借币成功后,将即时进行资产交割并按小时计息。借入方可提前偿还债务或还息。保证金率是评估币币杠杆账户强平风险的指标。当3X杠杆保证金率≥50%或5X杠杆保证金率≥25%时,账户中多余的资产部分可通过资金划转转出。更多规则可参考OKEx官网杠杆交易介绍。

2. 交割合约交易机制

交割合约账户分为当周、次周和季度。绝大多数情况下,距交割日期越长,所对应的合约价格波动率越高,当出现剧烈行情的时候,现货和期货的价差也会越大。与传统合约代表固定数量的比特币不一样,OKEx单张合约代表价值100USD的BTC,从而利于套保和套利。更多规则可参考OKEx官网合约交易介绍。

二、策略介绍

• 主要逻辑与观点:

合约价格一定程度反映市场对于标的未来价格的预期。当出现剧烈行情时,合约价格将会与现货价格出现较大偏离,产生基差。本策略的核心逻辑为现货与合约之间基差的回归存在套利机会。合约价格在临近交割会趋近于现货价格;另一方面,基差也可能在市场波动率减小的过程中恢复到正常水平。

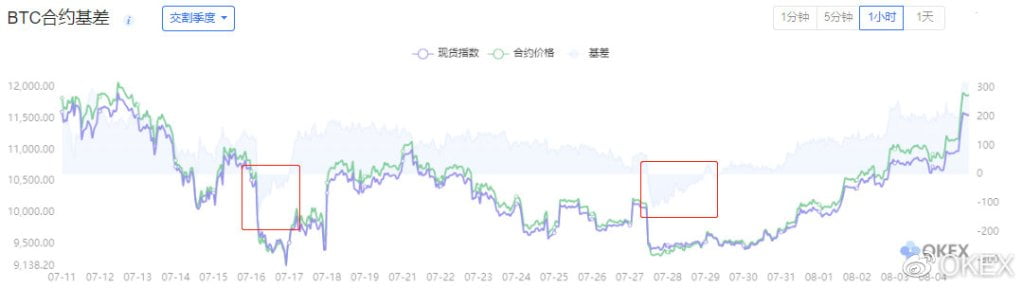

现以2019年7月份季度BTC0927合约与杠杆交易BTC现货的小时K线为例,分析其基差的变化。以下为基差走势图。我们可以看到基差于7月10日11时到达阶段性高点581.7后持续回落,于7月17日01时出现-121.64的负基差,而后再回到100-200点的区间震荡。

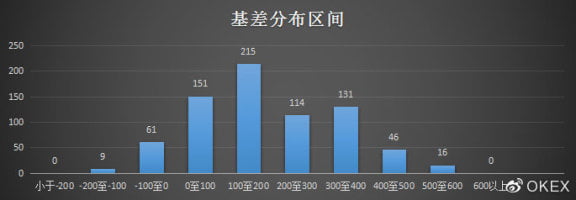

我们再将基差数值按照分布区间划分,可以看到100-200点的分布次数为最多。

三、期现套利操作分析

现以BTC为例。套利者可将资产转入至币币交易中杠杆交易。

若用户持有的资产为USDT,可直接买入价值1000 USDT 的BTC现货,然后将该部分BTC全部转至交割合约账户,并开空10张季度合约,相当于1000USD,整体头寸保持Delta中性(即BTC价格涨跌不影响最后收益率)。

若用户持有的资产为BTC,可杠杆借入USDT,随后按照上述做法构建头寸组合,但因存在杠杆借贷费用,最后的收益率将会低于以USDT为本位的做法。

现以1000USDT为本金,2019年7月10日11:00构建期现套利头寸,7月17日00:00首次出现负基差,随后平仓,计算收益。

若套利者以0.1BTC为本金,杠杆交易借入1000USDT。2019年7月10日11:00构建期现套利头寸,7月17日00:00平仓为例,计算收益。

四、上述套利过程中可能的风险

• 期现价差持续扩大的风险

如上述操作所述,当基差达到581.7USDT后构建套利组合。但在合约交割前,若期现价差不缩小反而一直扩大,导致某个时间段里套利组合出现浮亏。但因期现价差必然会随着时间临近交割,不断趋向于0,高价差和账户浮亏只是暂时的。出现该种情况建议持有头寸,也可以根据套利者的仓位管理继续逢高构建套利组合。

• 构建套利组合过程中的价格波动风险

若套利组合仓位较大,建仓过程时间较长,基差将会产生变化。同时,可能会产生一定程度的冲击成本。

• USDT价格波动风险

USDT vs USD风险暴露,建立现货多头,相当于卖出USDT,买入USD。

• 强平风险

以USDT本位的套利组合理论上强平风险较低。

以币本位的套利组合,使用杠杆借贷借入USDT,当币值降低到极端情况时,需将合约账户中的盈利(币)转至杠杆交易账户,避免强平风险。

五、改进方案

1.若提取分钟级别的K线以作分析,我们可以发现基差震荡的价格区间将大于小时级别的K线,有进一步提升收益率的空间。

2.利用OKEx上线的合约大数据功能,根据市场分析和历史数据,寻找更好的开仓点以及止盈点。

我们可以清楚的看到,市场剧烈下行的时期,7月份曾两次出现负基差,这也意味着上述操作仍有扩大盈利的空间。

另一方面,我们也可以当市场出现负基差时,构建做空现货、做多合约的套利组合,等待基差回归到正常水平。

3.以USDT本位获得的盈利为合约账户中的BTC,在未结算前不能转出至现货账户平仓。若要保证该部分BTC依旧不受价格涨跌影响,可用杠杆交易中空现货或合约交易中对冲等值的BTC。

4.开发程序化下单,动态测合约价格及现货指数价格,将利于更好的捕捉到最佳基差。

以上在OKEx平台上进行期现套利的交易策略,与绝对价格水平之间的关系不大,通过对价格波动的对冲,赚取无风险或小风险的利润,希望对大家有所启发。

风险提示:本文章不构成投资推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。