标的为BTCUSD 指数的比特币期权以比特币进行定价、结算。此外,比特币期权采用比特币交割的方式,全天7x24小时不间断进行交易。如下表格从比特币计价的角度,对期权合约持有者的盈亏情况做了详细的阐述。为简明易懂起见,以下假设1张期权合约名义上代表1个BTC。但在实际交易中,一张OKEx标的为BTCUSD 指数的期权合约名义上代表0.1个BTC。

| 多头 | 空头 | |||

| 看涨期权 | 买入的权利 | 以比特币计价 | 卖出的义务 | 以比特币计价 |

| 最大收益 | 1-期权费 | 最大收益 | 期权费 | |

| 最大损失 | 期权费 | 最大损失 | 1-期权费 | |

| 盈亏平衡点 | BTC-USD指数 = 执行价格/(1-期权费) 注:执行价格以美元计价,期权费以比特币计价 | 盈亏平衡点 | BTC-USD指数 = 执行价格/(1-期权费) 注:执行价格以美元计价,期权费以比特币计价 | |

| 行权损益 | 最大值[0, (BTC-USD 指数 - 执行价格)/ (BTC-USD指数) ] | 行权损益 | -最大值[0, (BTC-USD 指数 - 执行价格)/ (BTC-USD指数)] | |

|

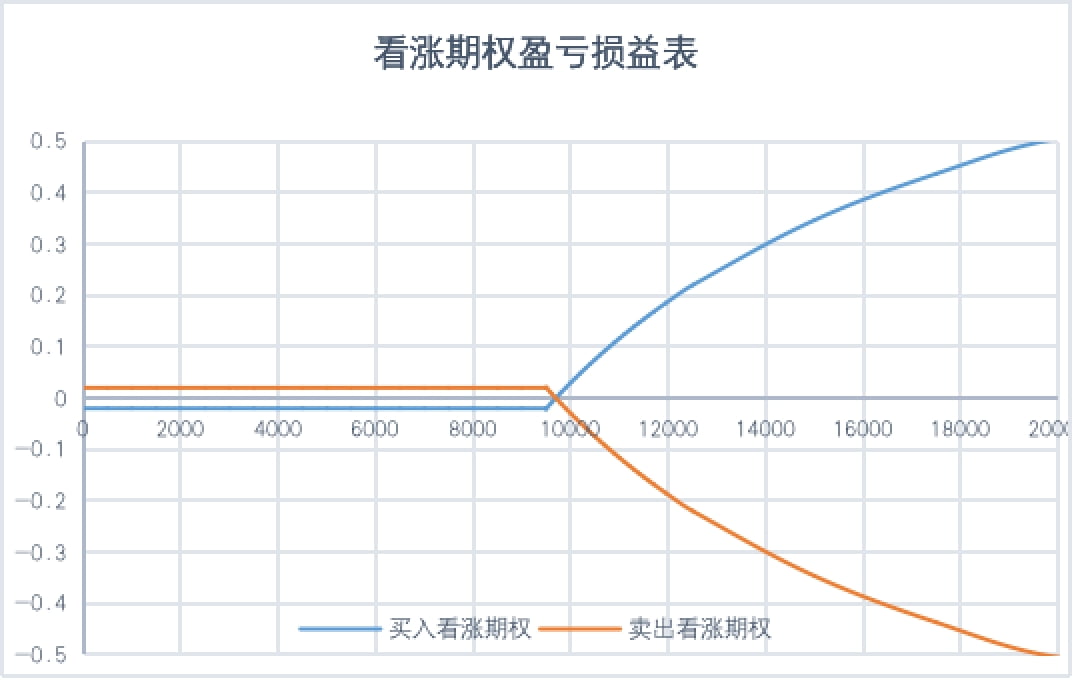

看涨期权 |

买入: 假设你在OKEx花费0.02 个BTC买入一张执行价格为$9500的看涨期权合约。一张该期权合约赋予你以$9500的价格买入1个BTC的权利而并非义务。如果到期时BTC/USD标的指数价格上涨至$10,000,则该份期权合约的价值将上涨至$50, 即(10000 -9500)/ 10000 =0.05 个BTC。所以在到期日,这张期权合约将会被行权,你的期权账户将增加0.05 个BTC的收入。由于你买入期权合约时花费0.02个BTC,所以你的盈利为0.05-0.02=0.03 个BTC。根据以上公式,当BTC/USD指数=9500/(1-0.02)=$9693.88时,盈亏平衡。 |

|

||

| 卖出: 如果你是上述看涨期权合约的卖方,在卖出期权合约时,账户中增加0.02个 BTC的收入。你的盈亏平衡点同样是9500/(1-0.02)=$ 9693.88。如果BTC/USD标的指数价格超过$9693.88,你将在合约交易中面临亏损。如果该张期权合约在$10000时被行权,期权买方所盈利的0.05个BTC将会从你的账户中扣除。 | ||||

| 多头 | 空头 | |||

| 看跌期权 | 卖出的权利 | 以比特币计价 | 买入的义务 | 以比特币计价 |

| 最大收益 | 无穷(当BTC-USD指数跌至0时) | 最大收益 | 期权费 | |

| 最大损失 | 期权费 | 最大损失 | 无穷(当BTC-USD指数跌至0时) | |

| 盈亏平衡点 | BTC-USD指数 = 执行价格/(1+期权费) 注:执行价格以美元计价,期权费以比特币计价 | 盈亏平衡 | BTC-USD指数 = 执行价格/(1+期权费) 注:执行价格以美元计价,期权费以比特币计价 | |

| 行权损益 | 最大值[0, (执行价格- BTC-USD指数)/ (BTC-USD指数) ] | 行权损益 | -最大值[0, (执行价格- BTC-USD指数)/ (BTC-USD指数) ] | |

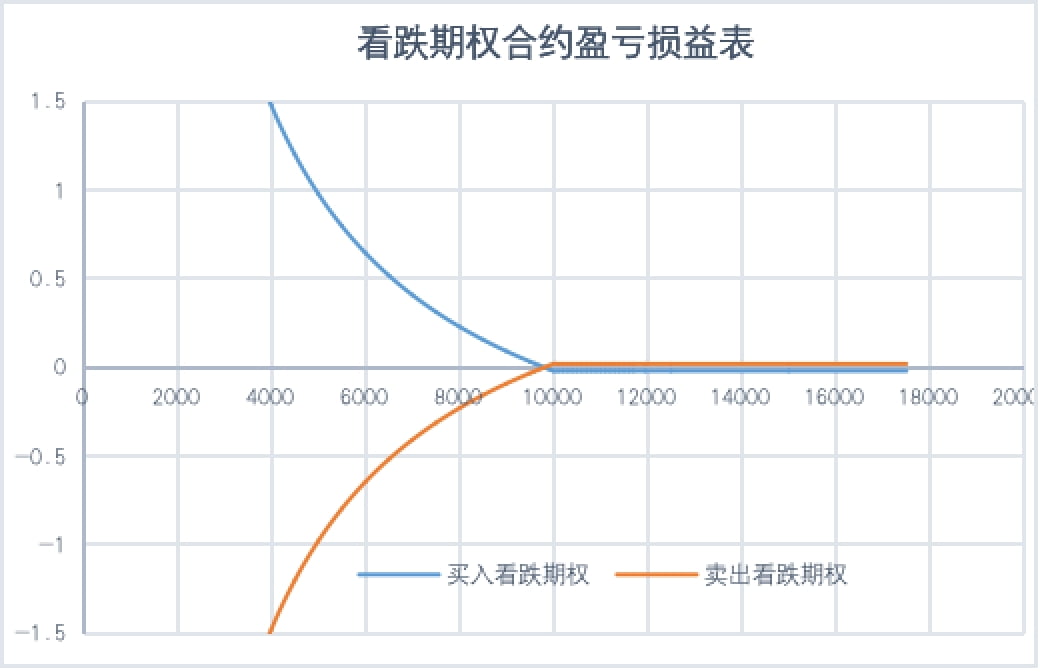

| 看跌期权 |

买入: 假设你在OKEx花费0.02 个BTC买入一张执行价格为$10,000的看跌期权合约。一张该期权合约赋予你以$10,000的价格卖出1个BTC的权利而并非义务。如果在合约到期日,BTC/USD标的指数价格下跌至$9500,该份期权合约的价值将上涨至$50, 即(10,000-9500)/9500=0.05 个BTC。由于你买入期权合约时花费0.02个BTC,所以你的盈利为0.05-0.02=0.03个 BTC。根据以上公式,当BTC/USD指数=10,000/(1+0.02)=$ 9803.92时,盈亏平衡。 |

|

||